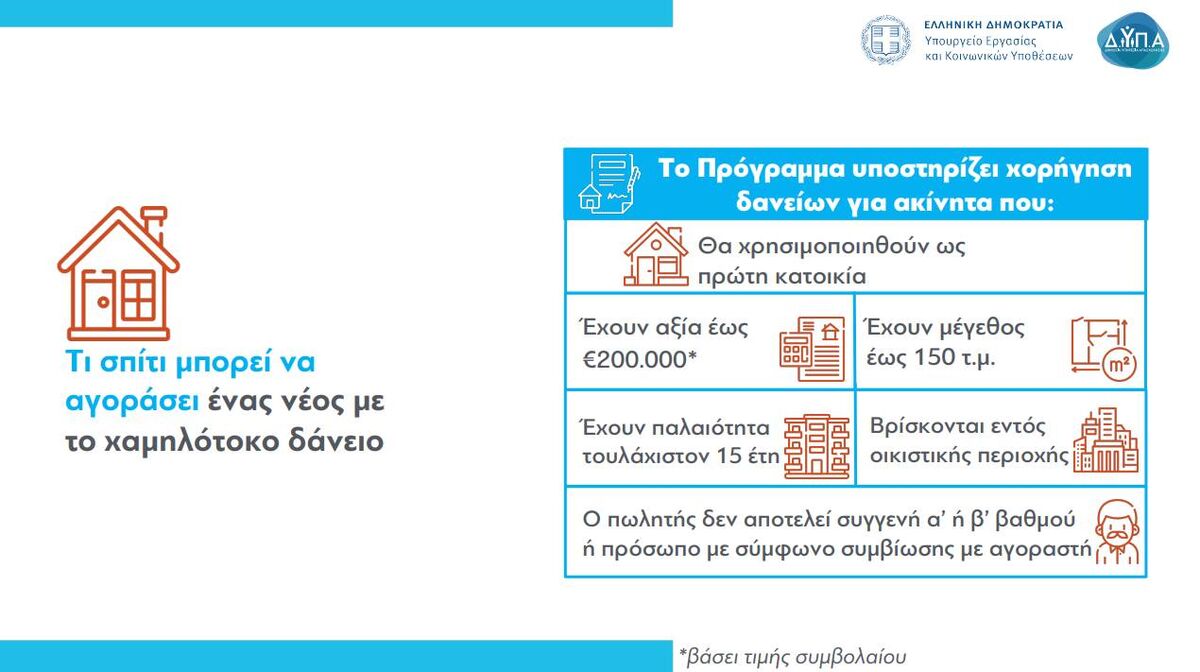

Πέντε είναι οι βασικές προϋποθέσεις που πρέπει να πληρεί το ακίνητο το οποίο θα αγοράσουν οι νέοι, αφού εγκριθεί η αίτηση τους για χαμηλότοκο δάνειο, μέσω του προγράμματος «Σπίτι μου».

Παράλληλα, το ακίνητο θα πρέπει να έχει παλαιότητα τουλάχιστον 15 έτη, δηλαδή να είναι κατασκευής 2007, το αργότερο και να έχει μέγεθος έως 150 τμ.

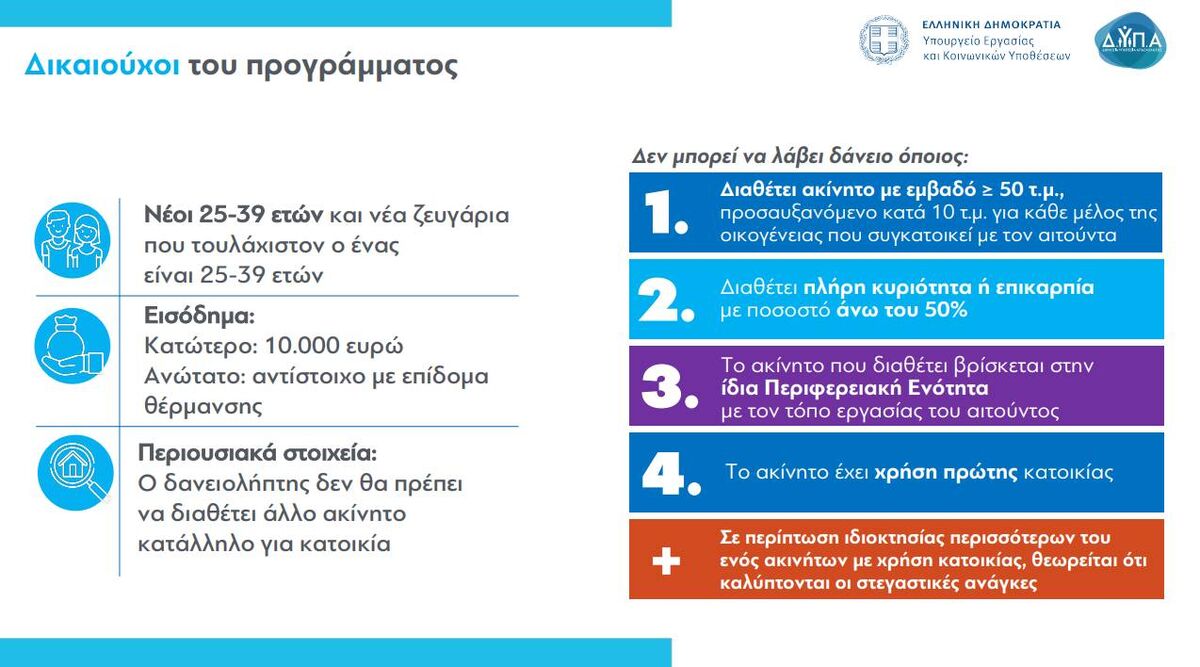

Σημειώνεται πως δικαιούχοι του προγράμματος είναι άτομα ηλικίας, κατά την ημερομηνία υποβολής της αίτησης για τη χορήγηση δανείου, από 25 έως 39 ετών, ή ζευγάρια (θα πρέπει ο ένας από τους δύο να πληροί το ηλικιακό κριτήριο), εφόσον:

- Έχουν ετήσιο εισόδημα τουλάχιστον 10.000 ευρώ έως το ποσό που αντιστοιχεί για τη λήψη επιδόματος θέρμανσης (16.000 ευρώ για άγαμο, 24.000 ευρώ για ζευγάρι συν 3.000 ευρώ για κάθε παιδί, 27.000 ευρώ για μονογονεϊκές οικογένειες συν 3.000 ευρώ για κάθε παιδί πέραν του πρώτου).

- Δεν διαθέτουν ακίνητο που καλύπτει τις στεγαστικές τους ανάγκες.

Παράλληλα, οι ενδιαφερόμενοι θα πρέπει να υποβάλλουν αίτηση σε κάποια από τις τράπεζες που θα συμμετέχουν στο πρόγραμμα, για να κριθεί η κατ’ αρχήν επιλεξιμότητά τους, αρκεί να πληρούν τις προϋποθέσεις συμμετοχής στο πρόγραμμα.

Όπως έχει γίνει γνωστό, οι νέοι δικαιούχοι θα επωφεληθούν σημαντικά, καθώς θα πληρώνουν τόκο που αντιστοιχεί μόνο σε ένα μικρό ποσοστό του δανείου, συγκεκριμένα μόνο το 1/4, καθώς τα 3/4 αυτού θα καλύπτεται από την Δημόσια Υπηρεσία Απασχόλησης (ΔΥΠΑ) και θα έχει μηδενικό επιτόκιο, ενώ οι τρίτεκνοι / πολύτεκνοι θα έχουν εξ ολοκλήρου άτοκο δάνειο.

Σύμφωνα με την παρουσίαση του προγράμματος από τον υπουργό Εργασίας κ. Κωστή Χατζηδάκη, ο προϋπολογισμός του προγράμματος ανέρχεται σε 500 εκατ. ευρώ σε πρώτη φάση, ενώ υπάρχει πρόβλεψη για επέκταση του προγράμματος.

Επάρκεια ακινήτων

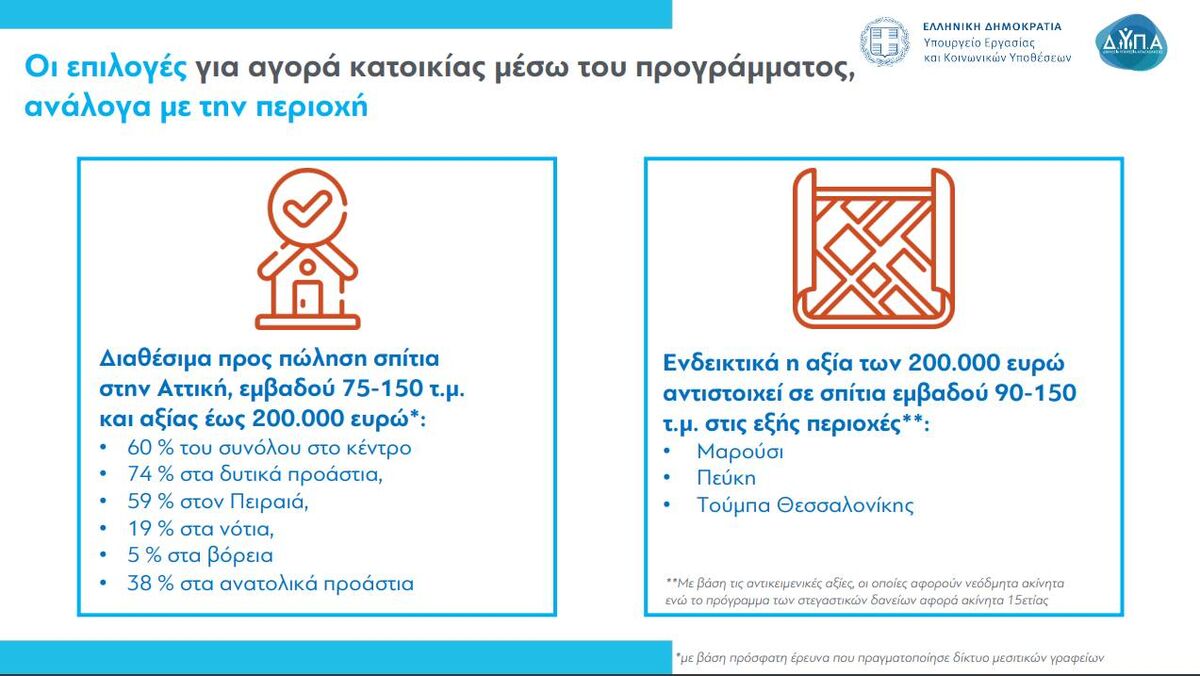

Σύμφωνα με τη σχετική παρουσίαση, τα όρια των δανείων και της εμπορικής αξίας των κατοικιών καθορίστηκαν με κοινωνικά κριτήρια και λαμβάνοντας υπόψη τις αξίες των ακινήτων στην αγορά, προκειμένου να διασφαλίζεται η ύπαρξη διαθέσιμων ακινήτων προς πώληση με τα χαρακτηριστικά αυτά.

Επισημαίνεται σχετικά ότι πρόσφατη έρευνα από δίκτυο μεσιτικών γραφείων πιστοποίησε την ύπαρξη πληθώρας διαθέσιμων σπιτιών εμβαδού 75-150 τ.μ. και αξίας έως 200.000 ευρώ τόσο στο κέντρο όσο και στα προάστια.

Επιπλέον με βάση τις αντικειμενικές αξίες (οι οποίες αφορούν νεόδμητα ακίνητα ενώ το πρόγραμμα των στεγαστικών δανείων αφορά ακίνητα 15ετίας, οι αξίες των οποίων είναι προφανώς χαμηλότερες σε σχέση με τα νεόδμητα) προκύπτει ότι σε δεκάδες περιοχές (ενδεικτικά: Αγία Παρασκευή, Μαρούσι, Πεύκη, 4ο Δημοτικό Διαμέρισμα Θεσσαλονίκης- Τούμπα, κ.α.) οι 200.000 ευρώ αντιστοιχούν σε σπίτια εμβαδού 90-150 τ.μ.

Τι γίνεται αν οι ενδιαφερόμενοι έχουν ακίνητο

Στην περίπτωση που προκύπτει η ύπαρξη ακινήτου, για να κριθεί εάν αυτό είναι κατάλληλο για την κάλυψη των στεγαστικών αναγκών των αιτούντων, λαμβάνονται υπόψη τα ακόλουθα κριτήρια που πρέπει να πληρούνται σωρευτικά:

Α) Το ακίνητο να έχει εμβαδό ίσο ή μεγαλύτερο από 50 τ.μ., το οποίο προσαυξάνεται κατά 10 τ.μ. για κάθε μέλος της οικογένειας που συγκατοικεί με τον αιτούντα

Β) Ο αιτών διαθέτει πλήρη κυριότητα ή επικαρπία επί του ακινήτου κατά ποσοστό άνω του 50%.

Γ) Το ακίνητο βρίσκεται στην ίδια Περιφερειακή Ενότητα με τον τόπο εργασίας ή άσκησης επαγγέλματος του αιτούντος.

Δ) Το ακίνητο έχει χρήση κατοικίας.

Η υποβολή των δικαιολογητικών συνοδεύεται από υπεύθυνη δήλωση με την οποία ο αιτών βεβαιώνει ότι τα στοιχεία που δηλώνονται είναι αληθή και πλήρη, τα δικαιολογητικά γνήσια και ότι έχει λάβει γνώση των όρων του Προγράμματος τους οποίους αποδέχεται πλήρως. Οι τράπεζες έχουν το δικαίωμα να ζητήσουν πρόσθετα δικαιολογητικά η να διερευνήσουν περαιτέρω την πιστοληπτική ικανότητα του αιτούντος.

Μετά την έγκριση του δανείου και πριν την εκταμίευσή του, η τράπεζα υποχρεούται να ενημερώσει την Ε.Α.Τ. και τη Δ.ΥΠ.Α. για τον έλεγχο που διενήργησε σε σχέση με με την επιλεξιμότητα του δικαιούχου και του προς απόκτηση ακινήτου.

{kind=link}